6月16日下午消息,据港交所文件,新奥天然气股份有限公司向港交所提交上市申请书,中金公司为独家保荐人。

作为A股上市公司,通过资本运作构建了囊括四家上市公司的多元化商业版图,包括天然气全产业链的新奥股份(600803)和新奥能源(02688.HK)、数智化领域的新智认知(603869)、旅游领域的西藏旅游(600749)等。

其中,3月末,新奥股份公告称拟以全资子公司“新能香港”为要约人,在先决条件达成后,提出私有化新奥能源的方案以及购股权要约。

本次交易完成后,新奥能源将由新奥股份控股34.28%的子公司,变为新奥股份全资子公司,并从港股退市;新奥股份将通过介绍上市方式在港股上市。

有媒体表示,此次重组涉及境内外、上市公司退市、介绍上市、搭建A+H架构,几乎把资本市场的尖端武器都启用了,是内地、香港两地市场罕见的一次系统重组,称的上是一次神操作。

频繁收购扩版图 引监管关注

事实上,自成立以来,“新奥系”便通过频繁的收购,实现了自身业务扩张,新奥股份实控人王玉锁此前多次借助上市公司平台进行资产腾挪。

本次交易亦引起监管关注,上证所出具的问询函中,要求新奥股份说明公司董监高持有新奥能源股份的情况,要求公司说明本次现金支付对公司资本结构和偿债能力、营运能力的影响,是否存在本次交易过程中买卖新奥能源的情形。

值得注意的是,此次重组方案中,新奥能源的私有化对价为每股80港元,较重组披露前一交易日的股价58.55港元/股高出27%。

这一对价的合理性遭到了交易所和部分投资者的质疑,上交所要求公司说明“80港元/股”对价的合理性,阐明定价依据、考虑因素和测算过程。

值得一提的是,新奥股份本身面临较高的负债率。截至2024年三季度末,公司资产负债率57.05%。

此次收购,新奥股份坦言,假设本次交易现金对价全部使用银行贷款支付,交易完成后的资产负债率预计将上升至约67%,上市公司短期内的偿债压力、利息支出预计将会有所增加;如使用部分自有资金支付,短期内对公司经营和投资活动将产生一定的资金压力。

同时,截至2024年末,新奥股份借贷总额为308.38亿元,财务费用高达11.21亿元,占扣非净利润(37.11亿元)的30%。若现金对价部分全部使用银行贷款,则借贷规模将扩大至最低490亿元。

此外,公司对外担保余额已达241.98亿元,潜在风险需关注。

近两年业绩增长不及预期

根据弗若斯特沙利文的资料,中国天然气行业相对集中。2024年,中国排名前五的城燃企业合计零售天然气量达约1,355亿立方米,占总市场份额的约31.7%。

在前五大城燃企业中,按2024年的零售气量计,新奥股份为最大的民营企业,且按该零售气量计,2024年,公司位列第三,市场份额约为6.1%。

近两年,“双碳”政策推动能源转型,天然气需求呈现明显复苏态势,全国天然气表观消费量同比增长7.6%。在这一背景下,新奥股份近两年业绩表现并未如预期般增长。

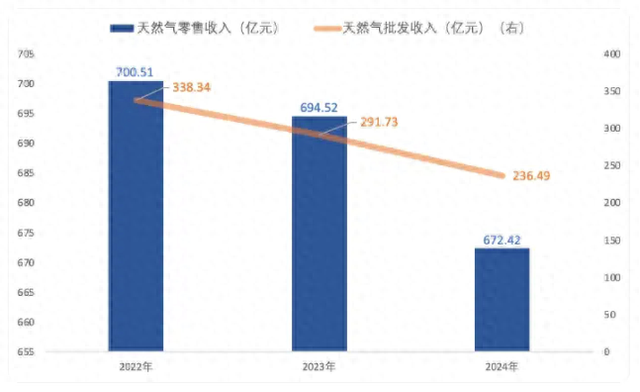

新奥股份近年来天然气零售及批发的收入情况(亿元) ,来源:公司财报

2023的营业收入下降6.68%,2024年营收与归母净利润同比降幅分别达到5.51%和36.64%。而收入的减少来自于核心业务天然气收入的下滑。

新奥能源近期业绩表现不及预期。

2024年,随着国际天然气价格下行,新奥能源业务更加聚焦国内市场,加之房地产市场调整对工程安装业务的影响,该公司全年业绩承压,包括营业额、毛利和公司拥有人应占溢利在内的财务数据均出现下滑,分别较上一年下降3.5%、6.5%和12.2%。

新奥能源2024年关键财务数据情况 ,来源:公司财报

营收疲软+较高债务并没有新奥股份的大手笔分红。

2024年,新奥股份拟以30.72亿股为基数,向全体股东派发年度现金红利31.64亿元(含税),占当期归母净利润的比重达70%,而王玉锁直接和间接控制新奥股份72.44%股权,这也意味着有近23亿元分红将落入王玉锁的口袋。

新奥股份的资金安排合理性受到市场质疑,此举是否优先考虑了股东回报而非债务偿还或业务拓展需求。【综合自网络报答】